【セミナー名】 『決算カード』から読み取れる あなたのまちの本当の財政状況を知る

【講 師】 森 裕之

【日 時】 2019年8月1日(木)・ 2日(金)

【会 場】 福岡市博多区博多1 リファレンス駅東ビル

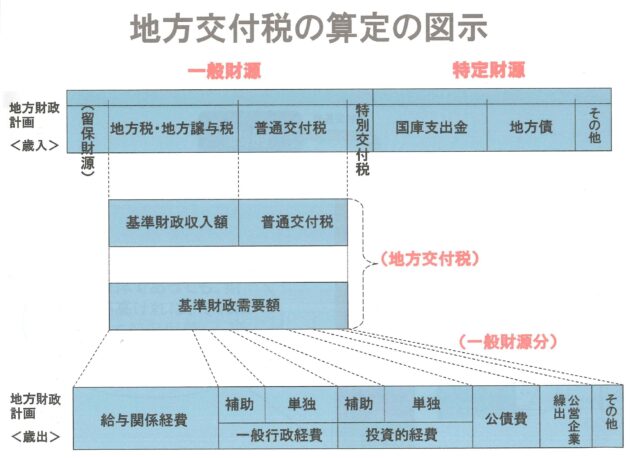

1. 近年の自治体財政の赤字問題

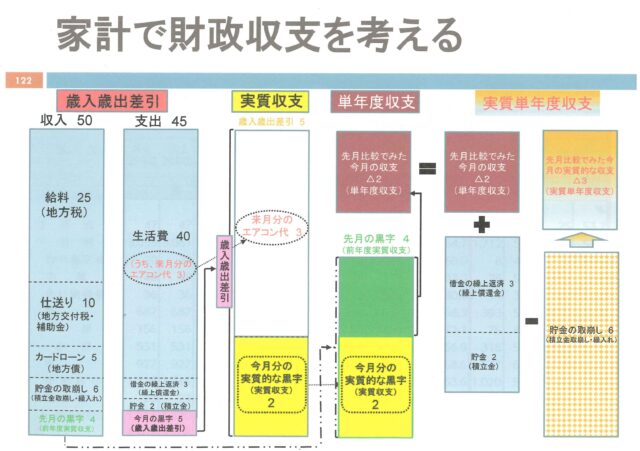

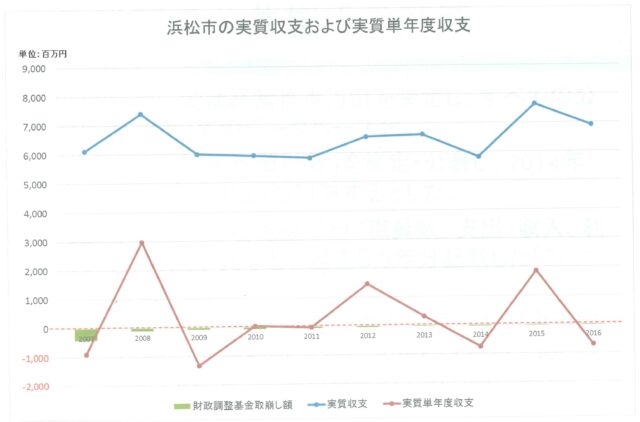

●歳入歳出差引(形式収支):歳入決算額から歳出決算額を単純に差し引いた額

歳入歳出差引=歳入決算額―歳出決算額

●実質収支:形式収支から事業繰越等に伴い翌年度に繰り越すべき財源を差し引いた額(当該年度に属すべき収入と支出の実質的な差額)

実質収支=形式収支―翌年度へ繰り越すべき財源

●単年度収支:当該年度の実質収支から前年度の実質収支を差し引いた額(当該年度のみの実質的な収入と支出の差額)

単年度収支=当該年度の実質収支―前年度の実質収支

●実質単年度収支:単年度収支に当該年度に措置された黒字要素(財政調整基金積立金、地方債繰上償還金)および赤字要素(財政調整基金取崩し額)を除外して、実質的な単年度収支を表した額

実質単年度収支=単年度収支+財政調整基金積立額+地方債繰上償還金-財政調整基金取崩し額

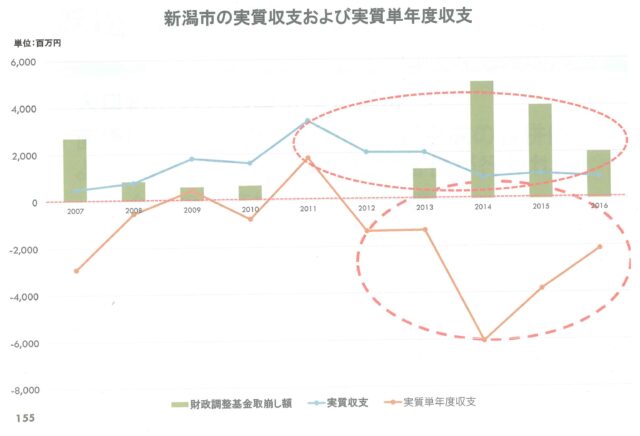

2. 実質収支に関する補足的説明

実質収支黒字の扱い

実質収支黒字は通常「決算剰余金」と呼ばれる。「決算剰余金」(純繰越金=実質収支黒字)が出た場合、その処分は、2分の1以上を基金への積み立てか、地方債の繰上償還に充当しなければならない(地方財政法第7条)。これらの残額は翌年度の歳入のうち「繰越金」として計上されることになる。自治体によっては独自の財政運営ルールを設けるところもある。例えば、大阪府では「財政運営基本条例」の規定に基づき、決算剰余金はそれぞれ1/2を財政調整基金と減債基金へ積み立てている(そのため、純繰越金はゼロとなる)。